Konta lokacyjne receptą na spadek zainteresowania depozytami

Banki dokładają starań, aby środki wycofywane przez klientów z niskooprocentowanych lokat wróciły do nich pod postacią wpłat na rachunki oszczędnościowe. Najlepsze z nich dadzą zarobić co najmniej 3,5 proc. w skali roku, ale tylko przez kilka najbliższych miesięcy.

Sprawdź teraz najlepsze konta oszczędnościowe w naszej porównywarce!

Przeciętne oprocentowanie krótko- i średnioterminowych lokat spadło do ok. 2,5 proc. w skali roku, na co klienci coraz częściej reagują nieprzedłużaniem kończących się depozytów na kolejne terminy. Spora grupa banków widząc, jak z miesiąca na miesiąc topnieje saldo środków trzymanych przez gospodarstwa domowe na lokatach postanowiła zawalczyć, aby środki te do nich wróciły. Tym razem przyciągnąć klientów mają promocyjne rachunki oszczędnościowe. Ich oprocentowanie z powodzeniem przekracza 3 proc. w skali roku, czyli znajduje się na poziomie zbliżonym do stawek oferowanych na najlepszych (także promocyjnych) lokatach.

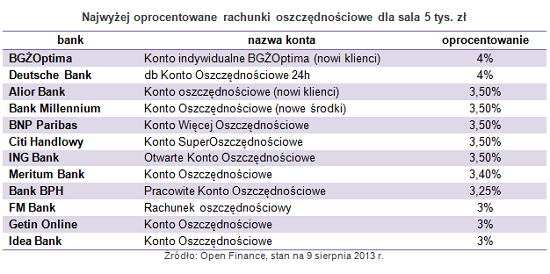

Najwyższym oprocentowaniem kuszą klientów Bank BGŻOptima oraz Deutsche Bank. Oba płacą po 4 proc. w skali roku. W pierwszym z nich oferta przeznaczona jest dla nowych klientów, którzy ulokują nie więcej niż 20 tys. zł. Stawka ta obowiązuje przez trzy miesiące od otwarcia rachunku. Promocja db Konta Oszczędnościowego 24h w Detusche Banku dotyczy natomiast wkładów do 10 tys. zł, a 25 września oprocentowanie spadnie o 1 pkt proc.

Banki najwyraźniej uznały, że stawka na poziomie 3,5 proc. w skali roku powinna być wystarczającą zachętą dla klientów, ponieważ aż pięć instytucji postanowiło konkurować o klientów z taką ofertą. W Alior Banku oferta przeznaczona jest dla nowych klientów, a oprocentowanie obowiązuje przez 3 miesiące. Banku Millennium, gdzie promocyjnym oprocentowaniem objęte są tylko nowe środki do 50 tys. zł (wpłacone do 5 września), także gwarantuje wysokość oprocentowania przez trzy miesiące.

Gwarancją oprocentowania zachęca także BNP Paribas, ale obowiązuje ona zaledwie przez jeden miesiąc. Aby liczyć na 3,5 proc. w skali roku na Konto Więcej Oszczędnościowe klienci mogą wpłacić do 15 tys. zł. Wprawdzie bank pozwala założyć więcej niż jedno konto (do trzech), ale wymaga przy tym posiadania droższego rachunku osobistego. Natomiast 3,5 proc. oferowane przez Citi Handlowy na Koncie SuperOszczędnościowym naliczane jest tylko w miesiącach, w których klient nie wypłaca środków z rachunku. Stawką tą objęte są wkłady do 30 tys. zł. Co warto podkreślić, rachunek ten może kosztować nawet 30 zł miesięcznie, jeśli na konto osobiste klienta nie wpłynie przynajmniej 2 tys. zł w miesiącu lub nie wykona on transakcji kartą na co najmniej 500 zł.

Promocyjna oferta ING Banku, co jest zjawiskiem rzadko spotykanym, dotyczy zarówno klientów nowych, jak i obecnych. Obie grupy mogą zarobić 3,5 proc. w skali roku, z tą jednak różnicą, że w przypadku nowych klientów bank oferuje 4-miesięczną gwarancję oprocentowania, zaś w przypadku dotychczasowych stawka obowiązuje natomiast do 2 października.

Niewiele mniej, bo 3,4 proc. w skali roku, płaci na rachunku oszczędnościowym Meritum Bank. Stopa ta obowiązuje jednak wyłącznie do 31 sierpnia. Natomiast aby zarobić 3,25 proc. w Banku BPH należy być właścicielem kosztującego 14,99 zł miesięcznie (z opłaty zwalniają wpływy powyżej 7,5 tys. zł miesięcznie) konta osobistego.

Na 3 proc. w skali roku klienci mogą liczyć w FM Banku, Getin Banku oraz Idea Banku. Pierwszy z nich od 6 września obniży wysokość oprocentowanie, za wyjątkiem wkładów do 10 tys. zł – tam wciąż stawka pozostanie na 3-proc. poziomie. Niższych odsetek można spodziewać się także w Getin Banku, bowiem aktualne oprocentowanie obowiązuje do końca sierpnia.

Promocyjne rachunki oszczędnościowe stały się atrakcyjną alternatywą dla lokat terminowych. Ich oprocentowanie nie odbiega istotnie od stawek na depozytach terminowych. Należy jednak liczyć się z tym, że w kolejnych miesiącach oprocentowanie będzie niższe, chociażby dlatego, że w przypadku kont lokacyjnych banki wprowadzają obniżki z większym opóźnieniem względem lokat.

Zatrzymanie rachunkami oszczędnościowymi odpływu oszczędności z lokat może być dla banków trudne do utrzymania w dłuższym terminie. Płynność tego typu depozytów jest zbyt duża, aby instytucje finansowe mogły pozwolić sobie na istotne przepłacanie. Tym bardziej, że w ostatnim raporcie na temat sytuacji banków Komisja Nadzoru Finansowego podkreśliła konieczność kontynuowania działań zmierzających do wzrostu stabilności źródeł finansowania. I nie chodziło bynajmniej o rachunki oszczędnościowe lub krótkoterminowe lokaty.

Sprawdź teraz najlepsze konta oszczędnościowe w naszej porównywarce!