Ostatnie 100 dni na złożenie wniosku o kredyt z dopłatami

Tylko do końca roku banki mogą przyjmować wnioski o kredyt w programie „Rodzina na swoim”. Oznacza to, że osoby zainteresowane zakupem nieruchomości z rządowym wsparciem, mają ostatnie 100 dni – licząc od najbliższej niedzieli – aby złożyć w banku stosowne dokumenty.

Sprawdź teraz najlepsze kredyty hipoteczne!

Już tylko 100 dni pozostało aby:

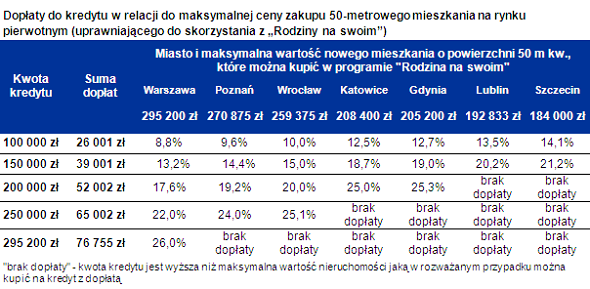

1. Kupić mieszkanie na kredyt i otrzymać dopłaty wynoszące maksymalnie 76 755 zł – taką kwotę można otrzymać przez osiem lat w Warszawie pod warunkiem zakupu mieszkania o powierzchni od 50 do 75 m kw. na rynku pierwotnym po cenie równej limitowi (295 200 zł w przypadku 50 m kw. i 442 800 zł w przypadku 75 m kw.), finansowania się w 100% kredytem i utrzymania tzw. stopy referencyjnej na obecnym poziomie 7,04%; w przypadku rynku wtórnego maksymalna kwota dopłat (też dla Warszawy) wynosi 61 404 zł

2. Otrzymać ekwiwalent rabatu wynoszącego maksymalnie 26% (stosunek sumy dopłat do maksymalnej ceny zakupu) wartości mieszkania; tak oszacowany „rabat” jest tym większy, im niższy jest wkład własny kredytobiorcy

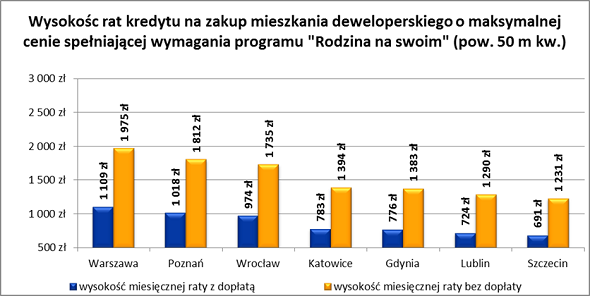

3. Płacić przez osiem lat ratę niższą maksymalnie o 866 zł; rata kredytu z dopłatą na zakup 50-metrowego mieszkania na rynku pierwotnym w Warszawie (po cenie maksymalnej) oprocentowanego na 6,4% (brak wkładu własnego) wynosi 1109 zł (w systemie rat równych), a bez dopłaty wynosiłaby 1975 zł; w przypadku zakupu mieszkania na rynku wtórnym, jednorazowa dopłata będzie mniejsza niż w przypadku rynku pierwotnego (dla 50 m kw. w Warszawie będą to 693 zł); ale uwaga! po ośmiu latach ratach gwałtownie rośnie z dnia na dzień

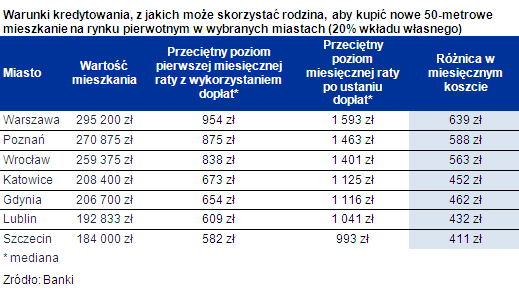

4. Płacić przez osiem lat ratę wynoszącą nawet poniżej 600 zł; mediana pierwszej raty kredytowej z oferty poszczególnych banków obliczona w przypadku zakupu 50-metrowego mieszkania ma rynku pierwotnym wynosi 582 zł (przy założeniu, że kredytobiorca posiada 20-proc. wkład własny)

Sprawdź teraz najlepsze kredyty hipoteczne!

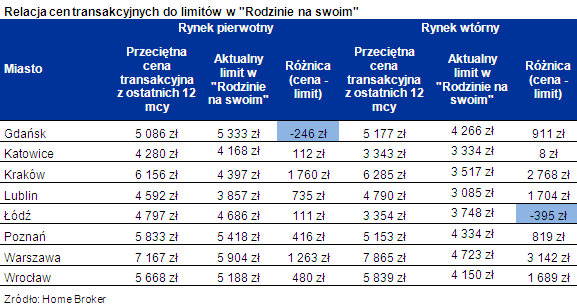

5. Kupić mieszkanie po cenie znacznie niższej od średniej; ceny transakcyjne z ostatnich 12 miesięcy, zarówno z rynku pierwotnego, jak i wtórnego, dla największych rynków są znacznie wyższe od limitów uprawniających do skorzystania z programu „Rodzina na swoim”; w grupie badanych miast limity są wyższe tylko w dwóch przypadkach – rynek pierwotny w Gdańsku i rynek wtórny w Łodzi; niestety wyliczenia te potwierdzają jednocześnie, że lokale, które można kupić na kredyt z dopłatami są trudno osiągalne.

Najważniejsze zasady udzielenia kredytów z dopłatami

• Przez pierwszych 8 lat kredytowania można liczyć na dopłatę blisko połowy odsetek

• Z dofinansowania mogą skorzystać rodziny, osoby samotnie wychowujące dzieci i single, o ile nie posiadają nieruchomości mieszkalnej (single nie mogli też posiadać jej wcześniej)

• Powierzchnia mieszkania nie może przekraczać 75 m kw. (w przypadku singli 50 m kw.), powierzchnia domu nie może być większa niż 140 m kw. (nie dotyczy singli),

• Dofinansowanie wypłacane jest do 70 m kw. powierzchni domu, 50 m kw. mieszkania (w przypadku singli 30 m kw. mieszkania),

• Wymagany limit wieku kredytobiorcy na poziomie 35 lat nie dotyczy osób samotnie wychowujących dzieci. Wymaganie to uznawane jest ponadto za spełnione w przypadku rodzin, w których przynajmniej jeden z małżonków ma maksymalnie 35 lat.

• Cena metra nieruchomości nie może przekroczyć wartości publikowanych przez BGK. Są one wyższe dla rynku pierwotnego niż wtórnego. Np. w Warszawie jest to obecnie 5904 za m kw. dla rynku pierwotnego i 4723,2 za m kw. na rynku wtórnym.