Światowy Dzień Oszczędzania: Kobiety muszą dłużej i więcej odkładać na emeryturę

Utrzymanie na emeryturze podobnego poziomu dochodu jak w okresie aktywności zawodowej wymaga regularnego oszczędzania przez wiele lat. Kobiety, nie dość że otrzymają o przynajmniej 1000 zł niższą emeryturę niż mężczyźni, to jeszcze utrzymanie dochodu na poziomie sprzed emerytury będzie wymagało od nich comiesięcznego odkładania kilkukrotnie wyższych kwot.

Demografia nie pozostawia złudzeń. Kobieta, która po przejściu na emeryturę będzie chciała utrzymać dochody na poziomie sprzed emerytury, już dzisiaj musi odkładać kilkukrotnie więcej niż mężczyzna, któremu zostało tyle samo lat do formalnego zakończenia pracy zawodowej. Wszystko przez fakt, że statystyczna Polka na emeryturze spędzi o 10 lat więcej niż statystyczny Polak. Z okazji obchodzonego dziś Światowego Dnia Oszczędzania, sprawdziliśmy, jakie kwoty powinny co miesiąc odkładać kobiety, a jakie mężczyźni, aby utrzymać na emeryturze poziom życia z okresu pracy zawodowej.

Do analizy przyjęliśmy następujące założenia:

- Kobieta i mężczyzna mają obecnie po 25 lat

- Przejdą na emeryturę w wieku odpowiednio 60 i 65 lat

- Mężczyzna będzie „wypłacać” sobie prywatną emeryturę przez 9 lat i 2 miesiące, a kobieta przez 21 lat i 6 miesięcy

- Dochody netto z pracy są stałe w czasie; rozpatrzyliśmy trzy warianty: 3 tys. zł, 4 tys. zł, 5 tys. zł

- Wartość pieniądza nie zmienia się w czasie

- Stopa zastąpienia netto jest stała i wynosi 74,9% dla mężczyzn i 55,2% dla kobiet (dane OECD; w rzeczywistości stopa zastąpienia zależy od wysokości dochodów uzyskiwanych w okresie aktywności zawodowej)

- Stopa zwrotu z kapitału wynosi 8% rocznie w okresie akumulacji (czyli do osiągnięcia wieku emerytalnego), co de facto oznacza agresywną długoterminową strategię inwestowania w akcje

- Stopę zwrotu z kapitału po okresie akumulacji wynosi 4% rocznie

Uwaga! Otrzymane wyniki są efektem przyjętych założeń. Nie można traktować ich jako danych uniwersalnych, odnoszących się do każdej osoby.

Emerytura kobiety nawet o 1000 zł niższa niż mężczyzny

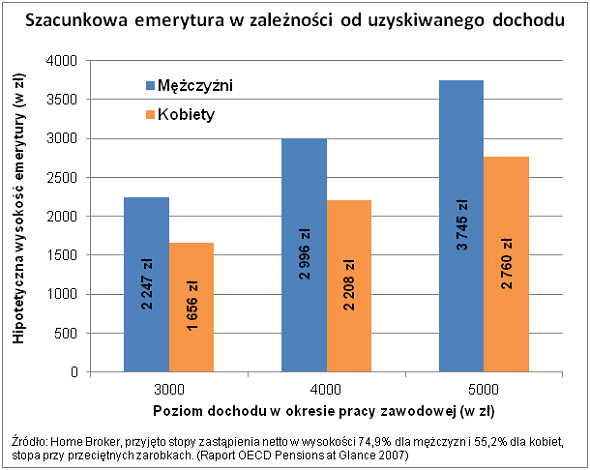

Zgodnie z obowiązującym prawem, kobieta przechodzi na emeryturę w wieku 60 lat, mężczyzna zaś w wieku lat 65. Tablice życia publikowane przez GUS wskazują że powinniśmy oczekiwać, że przeciętny Polak na emeryturze spędzi niecałe 10 lat swojego życia, natomiast statystyczna Polka już ponad 20 lat. Co więcej, o pięć lat krótszy okres odprowadzania składek sprawia, że emerytura wypłacona z ZUS i OFE kobiecie będzie niższa nawet o 30% od tej, którą otrzyma mężczyzna. Mężczyzna, który zarabia 5000 zł, rozpoczął pracę w wieku lat 25 i przez cały ten okres utrzyma swoje zarobki na dokładnie tym samym poziomie po przejściu na emeryturę otrzyma niecałe 3,7 tys. zł. Przy tych samych założeniach kobieta będzie uzyskiwała emeryturę o blisko 1000 zł niższą.

Potrzebny solidny kapitał

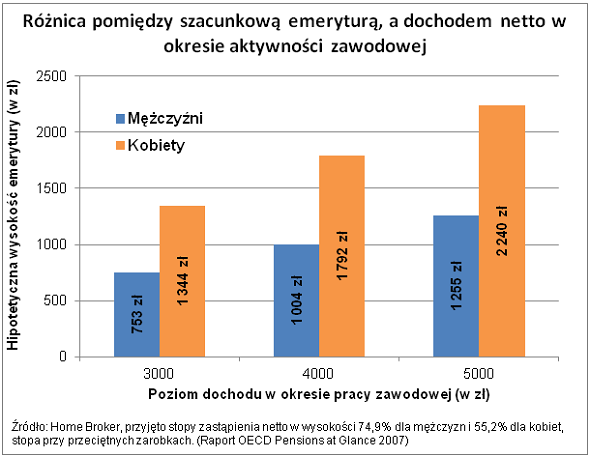

Aby na emeryturze możliwe było utrzymanie dotychczasowego poziomu życia, konieczny jest dodatkowy plan emerytalny. Tylko kapitał zgromadzony w okresie aktywności zawodowej może pozwolić na uzupełnienie luki dochodowej, która powstaje w momencie przejścia na emeryturę. Wynika ona z różnicy pomiędzy dochodami osiąganymi w okresie aktywności zawodowej, a poziomem emerytury z I i II filaru. W przypadku mężczyzn zarabiających 5000 zł netto luka ta wyniesie dla przyjętych przez nas założeń ponad 1,2 tys. zł. Kobieta zarabiająca tyle samo przejście na emeryturę odczuje znacznie bardziej - w jej przypadku luka sięgnie nawet ponad 2,2 tysiąca.

Jaką kwotę powinni odkładać co miesiąc kobieta i mężczyzna, aby utrzymać status życia sprzed emerytury? Wszystko zależy od tego, ile dziś zarabiają i jak będą zmieniać się ich dochody w przyszłości, ile lat pozostanie im do emerytury i oczywiście, jak długo będą oszczędzać dobrowolnie i jaką stopę zwrotu osiągną z tych oszczędności. Wszystkie z tych parametrów, poza bieżącym poziomem dochodów, są niewiadomą.

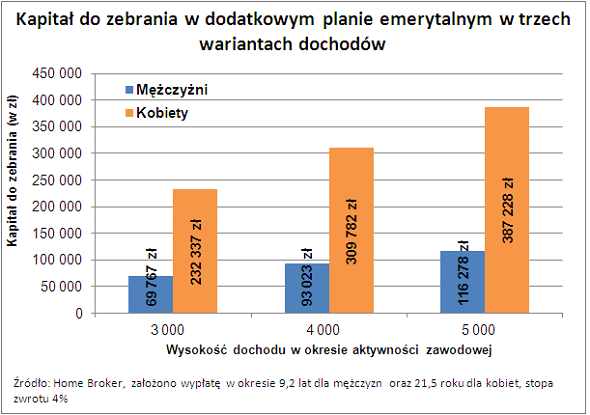

Dla przyjętych założeń, kwoty, które trzeba zebrać sięgają od 70(mężczyzna zarabiający 3 tys. zł) do ponad 380 tys. zł (kobieta zarabiająca 5 tys. zł).Trzeba przy tym pamiętać, że w kalkulacjach, dla uproszczenia, pomijamy zmianę wartości pieniądza w czasie. A to oznacza, że szacowane kwoty oszczędności są zaniżone.

Z powyższego zestawienia wynika, że kobiety stoją przed koniecznością zebrania nawet ponad trzykrotnie wyższego kapitału niż mężczyźni. Przede wszystkim z powodu znacznie dłuższego okresu pobierania emerytury, ale też wyższych kwot koniecznych do utrzymania dotychczasowego poziomu życia.

Opłaca się długo odkładać

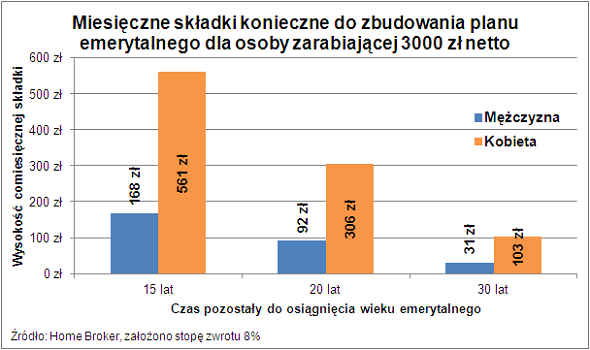

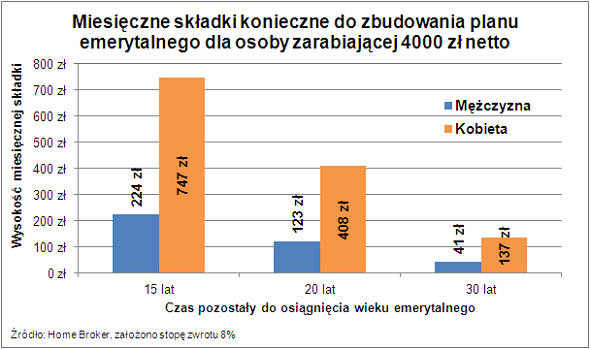

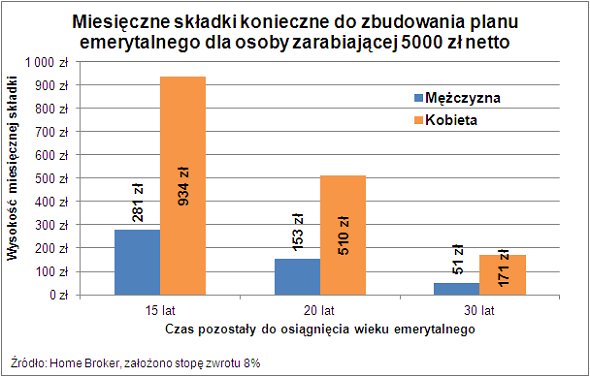

Wbrew pozorom, zgromadzenie tak wysokich kwot jest możliwe, o ile zacznie się oszczędzać odpowiednio wcześnie, a także podejmie się ryzyko związane z inwestowaniem w akcje. Sprawdziliśmy, jaką kwotę trzeba co miesiąc odkładać w przypadku, gdy roczna stopa zwrotu w okresie akumulacji wynosi 8%. Taką stopę przyjmuje się w przypadku portfela wysokiego ryzyka. Do obliczeń znów przyjęliśmy trzy warianty stałego w czasie dochodu (3 tys. zł, 4 tys. zł i 5 tys. zł), a także trzy warianty długości okresu oszczędzania (15, 20 i 30 lat).

Dla przyszłych emerytów chęć utrzymania poziomu życia oznacza konieczność odkładania od nawet kilkudziesięciu do ponad 1,3 tys. zł miesięcznie. Przy założeniu średniorocznej 8-proc. stopy zwrotu z aktywów, 30-letnim okresie oszczędzania i stałym w czasie dochodzie na poziomie 3 tys. zł, mężczyźnie wystarczy odkładanie co miesiąc tylko 30 zł. Drugi skrajny wariant – kobieta zarabiająca stale 5 tys. zł, która do emerytury ma 15 lat – to konieczność odłożenia co miesiąc blisko tysiąca złotych.

Uwaga! Prezentujemy tylko szacunki, które są wynikiem przyjętych założeń. Rzeczywiste kwoty świadczeń emerytalnych mogą się od nich znacznie różnić. Kwoty, które trzeba odłożyć co miesiąc będą wyższe jeżeli przyszły emeryt:

- nie będzie gotów podjąć ryzyka agresywnego inwestowania swoich składek,

- jego dochody będą rosnąć w okresie pracy zawodowej,

- uwzględnimy zmianę wartości pieniądza w czasie.