Współczesne systemy emerytalne na świecie

Kryzys zadłużenia zaognił problem emerytalny krajów strefy euro – przestrzegają eksperci Deutsche Bank Research. Najgroźniejsza dla rządowych budżetów fala demograficzna ma uderzyć między 2025 a 2040 rokiem. W niektórych krajach – m.in. w Grecji i Hiszpanii – jeszcze w tej dekadzie. Na tym nie koniec. „Demograficzna bomba” zagraża też największym gospodarkom rozwijającym się: Indiom i Chinom, które w okresie stagnacji krajów Zachodu, są lokomotywami światowego wzrostu. Niezależnie od miejsca zamieszkania jedynym skutecznym sposobem na zapewnienie bezpiecznej finansowo przyszłości jest oszczędzanie na własną rękę – przekonują ekonomiści.

Sprawdź teraz najlepsze konta oszczędnościowe w naszej porównywarce!

Jeszcze zanim wybuchł europejski kryzys zadłużenia ekonomiści przestrzegali przed tykającą „bombą emerytalną”, jaka zagraża unijnym krajom. Rozbroić ją jest niezwykle trudno, a wprowadzane reformy są w stanie jedynie ograniczyć zasięg eksplozji oraz w najlepszym wypadku odłożyć ją w czasie o jedną, dwie dekady. „Załamanie finansowe z 2008 roku wystawiło systemy ubezpieczeń społecznych na historyczną próbę. Własne, prywatne zabezpieczenie jest kluczowe dla utrzymania odpowiedniego standardu życia, zwłaszcza w starzejących się społeczeństwach”, pisali w raporcie z 2011 roku eksperci Deutsche Bank Research.

Głośne badanie, przeprowadzone na zlecenie Europejskiego Banku Centralnego przez naukowców z Uniwersytetu we Freiburgu w 2009 roku wskazywało, że 19 krajów Unii Europejskiej posiadało w sumie aż 30 bilionów euro zobowiązań związanych z państwowymi systemami emerytalnymi. To aż pięć razy więcej niż ich ówczesny dług publiczny razem wzięty. Tylko Niemcy i Francja miały odpowiednio 7,6 bln i 6,7 bln euro zobowiązań – wynika z raportu cytowanego przez tygodnik „Business Week”.

– Nieuchronne zmiany demograficzne i związana z nimi niepewność co do przyszłej wydolności systemów ubezpieczeń społecznych są jednymi z największych wyzwań politycznych i gospodarczych współczesnego świata – mówi Jacek Buczyński, analityk Deutsche Bank PBC. – Niezależnie od tego, czy rządom uda się przezwyciężyć ten problem, każdy obywatel Unii Europejskiej powinien zdawać sobie z niego sprawę i próbować zabezpieczyć się przed jego konsekwencjami na własną rękę. Jednym ze sposobów jest dodatkowe oszczędzanie na czas swojej emerytury – dodaje.

Ekonomiści Deutsche Bank Research wskazują, że chociaż kapitałowe programy emerytalne są wrażliwe na szoki związane ze zmiennością rynków, w perspektywie nadchodzących zmian demograficznych oferują atrakcyjne zwroty z inwestycji, a dodatkowo pozwalają dywersyfikować ryzyko. Oszczędzane w prywatnym sektorze pieniądze w przeciwieństwie do publicznych systemów, które zmuszone są do inwestycji w lokalne rynki akcji albo obligacje, lokowane są w różnorodne papiery wartościowe na poziomie globalnym. Dzięki temu w długim okresie mogą osiągać wyższe i bardzo stabilne zyski. Międzynarodowa dywersyfikacja ryzyka dodatkowo zabezpiecza aktywa przed ewentualnymi zakusami rządów, których sytuacja finansowa nie jest pewna i nie wiadomo, jak w przyszłości będą chciały radzić sobie z problemem deficytu, podkreślają eksperci Deutsche Bank Research.

Deutsche Bank Research: kryzys zaognia stary problem

„Problem zadłużenia strefy euro jest zaogniony przez obciążenia repartycyjnych systemów emerytalnych, które nieuchronnie rosną wraz ze starzeniem się społeczeństw” – przestrzegają eksperci Deutsche Bank Research w raporcie poświęconym europejskim systemom emerytalnym.

Zgodnie z wyliczeniami Komisji Europejskiej obecnie w Unii Europejskiej na jednego emeryta przypada około czterech osób w wieku produkcyjnym. Za 40 lat już mniej niż dwie osoby będą musiały udźwignąć ten sam finansowy ciężar. KE przewiduje, że wydatki na emerytury w strefie euro zwiększą się z 11 proc. PKB w 2008 do 13,8 proc. w 2060. Największe obciążenia demograficzne wystąpią w większości krajów między 2025, a 2040 rokiem. Niektóre kraje, m.in. Hiszpania i Grecja, doświadczą tych problemów już w tej dekadzie. Ich wydatki rządowe na emerytury miałyby wzrosnąć do 2060 roku dwukrotnie i osiągnąć między 24 a 15 proc. PKB.

Dlatego w całej Europie trwa dyskusja o gruntownych reformach, które mogą ograniczyć niekorzystny trend. Największym wyzwaniem dla rządzących będzie konsekwencja w tych działaniach, bo społeczeństwa odczuwają zmiany jako bolesne i głośno się im sprzeciwiają. Najgorętsze protesty miały miejsce niedawno na Węgrzech, jednym z krajów Unii Europejskiej najbardziej dotkniętych kryzysem. Obywatele nie ograniczają się jedynie do ulicznych wystąpień. Do egzekucji swoich praw wykorzystują też wspólnotowe instytucje. Europejski Trybunał Praw Człowieka jest zalewany skargami Węgrów, którzy czują się poszkodowani przez reformę systemu emerytalnego wprowadzoną w ubiegłym roku. Pozwy złożyło prawie 8 tys. osób z różnych grup społecznych, które straciły swoje przywileje.

– Wydarzenia te pokazują, że nawet korzystne z ekonomicznego punktu widzenia reformy mogą zostać storpedowane przez dotkniętych nimi obywateli. To jeszcze jedno ryzyko, przed którym stoją europejskie państwa – mówi Jacek Buczyński z Deutsche Bank PBC.

Późniejsza emerytura koniecznością

Wiek, po przekroczeniu którego obywatele mają prawo zakończyć pracę i pobierać świadczenia, ma duże znaczenie dla wypłacalności systemów emerytalnych. Dlatego też rządy, w tym polski, najczęściej właśnie od tego rozpoczynają reformy systemu. Premier Tusk w zeszłorocznym expose zapowiedział stopniowe podniesienie wieku emerytalnego do 67 lat i wyrównanie go dla mężczyzn i kobiet.

Nasi zachodni sąsiedzi są już o krok dalej. Już w tym roku rozpoczęli proces stopniowego podnoszenia wieku emerytalnego do 67 lat, który ma zakończyć się w 2030 roku. – Proces ten ma pozytywny wpływ na atrakcyjność Niemiec dla biznesu, który sięga daleko poza państwowy system ubezpieczeń społecznych – przekonuje Dieter Brauninger, analityk Deutsche Bank Research. – Zdecydowane wprowadzenie takiej reformy jest kluczowe dla zachowania wzrostu gospodarczego w starzejącym się społeczeństwie. Pozwala ograniczyć niedobór siły roboczej i spowolnić kosztowny wzrost liczby emerytów – dodaje. Jego zdaniem tego typu zmiany mają też korzystny wpływ na podażową stronę gospodarki. Dłuższe życie zawodowe ponosi dochód obywateli, przez co może pomóc zredukować deficyt finansów publicznych w krajach euro.

Przepisy, a statystyka

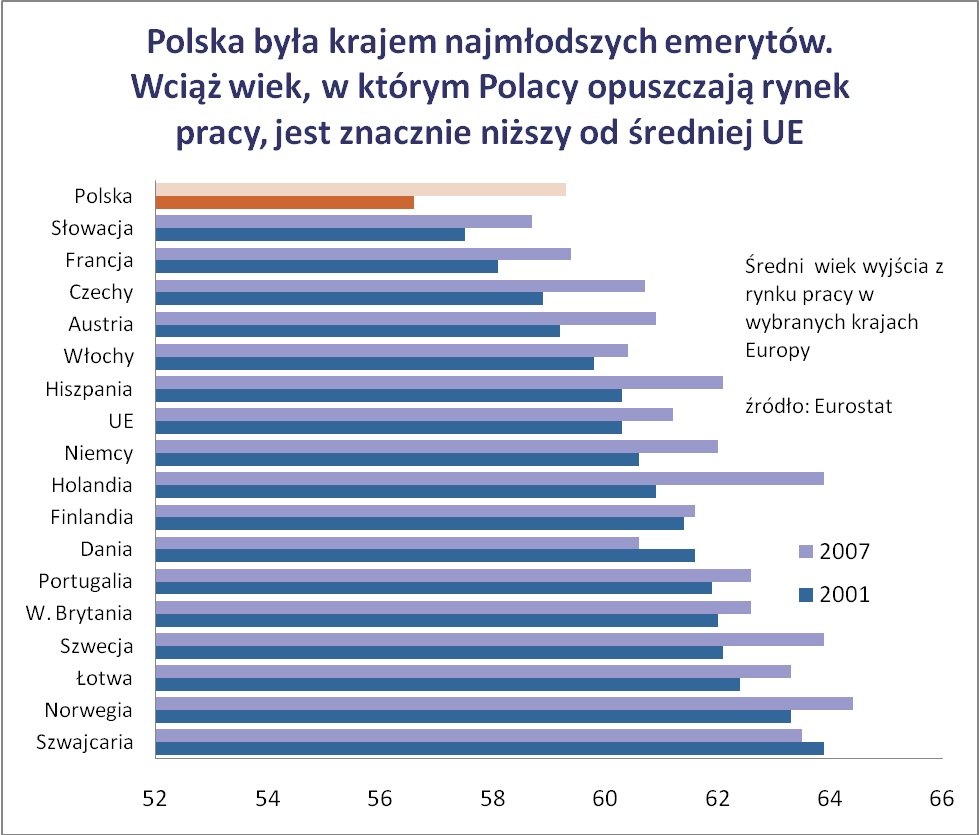

Trzeba przy tym pamiętać, że bolączką rządzących jest nie tyle oficjalny wiek emerytalny, ile faktyczny wiek w którym obywatele kończą pracę. O tym terminie decydują często przywileje poszczególnych grup, głównie pracowników budżetówki, którzy w wielu krajach, również w Polsce, mają prawo do pełnej emerytury przed osiągnięciem głównego wieku emerytalnego.

Przeciętny wiek, w którym Polacy ostatecznie opuszczali rynek pracy w 2001 roku wynosił 56,6 lat. To dużo mniej niż oficjalny wiek emerytalny (60 lat dla kobiet i 65 dla mężczyzn). Z czego wynikała różnica? Z jednej strony odpowiedzialne były specjalne programy emerytalne, np. dla górników czy służb mundurowych, które pozwalają wcześniej przejść na emeryturę, z drugiej rosnące bezrobocie, które sięgało wtedy 16 proc., przez co wiele osób, tracąc pracę, już nie podejmowało nowej. W 2007 roku według danych Eurostat wiek ten wydłużył się w większości krajów Europy, w tym w Polsce. Ciągle jednak oscyluje wokół 60 lat. Jeśli zapowiedzi rządu polskiego przejdą w czyny, stopniowe podnoszenie wieku emerytalnego o 1 miesiąc co cztery miesiące zacznie się już w 2013 roku. Poziom 67 lat zostanie osiągnięty dla mężczyzn w 2020 roku, a dla kobiet w 2040.

Sprawdź teraz najlepsze konta oszczędnościowe w naszej porównywarce!