Z pętli zadłużenia można się wydostać, ale wymaga to determinacji

Janusz przesadził. Przez rok żył ponad stan, dzięki czemu stanął na skraju bankructwa. Udało mu się jednak uniknąć losu kilku milionów Polaków, którzy - skutkiem okoliczności życiowych i pochopnych decyzji - przestali terminowo regulować swoje zobowiązania.

Sprawdź teraz najlepsze kredyty gotówkowe!

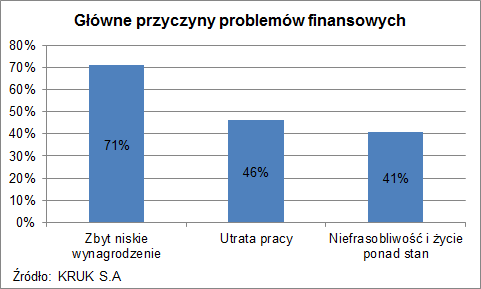

Jak wynika z przedstawionego wczoraj raportu firmy windykacyjnej KRUK S.A., zdaniem 71% Polaków przyczyną problemów ze spłatą zobowiązań jest zbyt niskie wynagrodzenie. 43% respondentów jako przyczynę kłopotów wskazuje niefrasobliwość i życie ponad stan. I właśnie niefrasobliwość jest przyczyną problemów Janusza, bohatera naszego raportu. Janusz jest ofiarą pętli zadłużenia i jeszcze przez kilka lat obchodzonego 17 listopada Dnia bez długu świętował nie będzie.

Nasz bohater uniknął losu ponad 2 mln Polaków, którzy wpadli w problemy finansowe i ich długi zostały przekazane do windykacji, a suma spraw przyjętych przez KRUK S.A. do windykacji w pierwszym półroczu tego roku sięgnęła 4,5 mld zł, a średnia wartość pojedynczego zobowiązania dochodzonego przez tą firmę sięgnęła 4,6 tys. zł. Dane, które płyną z BIG InfoMonitor wskazują, że przeciętny zaległy dług Polaka przekracza 15,6 tys. zł.

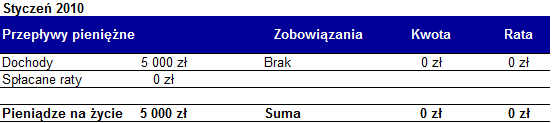

Styczeń 2010 – poznaj Janusza

Janusz jest singlem. Ma 30 lat, pracuje jako handlowiec sprzedający powierzchnie reklamowe w jednym z polskich wydawnictw. Jest zatrudniony na podstawie umowy o pracę, ale sporą część jego wynagrodzenia stanowią premie i bonusy za realizację planów sprzedaży. Jego zarobki dwukrotnie przekraczają średnią krajową, dzięki czemu co miesiąc otrzymuje wynagrodzenie w wysokości 5 tys. zł. Wysoka efektywność pracy sprawia, że zapomina o tym, że jego stałe wynagrodzenie to tyko 2 tys. zł netto, a pozostała kwota to premie i bonusy. Mieszka w Warszawie, w mieszkaniu które odziedziczył po babci. Dzięki wysokim zarobkom udało mu się zebrać kilkanaście tysięcy oszczędności, które umieścił na lokacie w banku. Uznał, że będą zabezpieczeniem, w sytuacji gdyby stracił pracę.

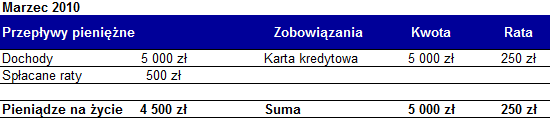

Marzec 2010 – Janusz dostaje kartę kredytową

Jego przygoda z kredytami zaczyna się niewinnie. Najpierw w nagrodę za staż kliencki bank przyznaje Januszowi kartę kredytową z limitem równym jego miesięcznym dochodom netto. Janusz bez długiego zastanawiania się kartę przyjmuje i od razu finansuje nią zakup wycieczki na Majorkę. Cieszy się, że nie będzie musiał spłacać karty od razu, a bank będzie wymagał by co miesiąc spłacał tylko 5% zadłużenia. Tak też robi, zostawiając spłatę na później. Uznaje, że 250 zł comiesięcznej „raty” nie wpłynie na jego miesięczny budżet.

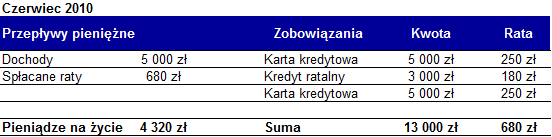

Czerwiec 2010 – Janusz kupuje na raty

Powróciwszy z wakacji Janusz marzy o zakupie nowego telewizora. Znajduje w promocji wielkoekranowy telewizor LCD warty 3000 zł, który kupuje na raty. W sklepie otrzymuje propozycję rozłożenia zakupu na 20 rat, do których miesięcznie będą doliczane odsetki w wysokości 1% wartości zakupionego sprzętu. Uznaje więc, że lepiej nie ruszać posiadanych oszczędności skoro sklep ma taką ciekawą ofertę. Miesiąc po dokonaniu pierwszej spłaty (180 zł) bank, który udzielił kredytu ratalnego przesyła Januszowi kolejną kartę kredytową, z limitem ustalonym na poziomie 5 tys. zł. Janusz natychmiast kupuje kino domowe, a pozostały limit na karcie wydaje na zakupy spożywcze. Postanawia, że spłaci je później.

Sprawdź teraz najlepsze kredyty gotówkowe!

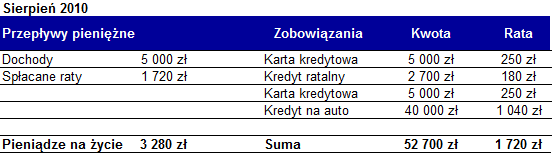

Sierpień 2010 – Janusz kupuje samochód

Janusz postanawia kupić samochód. Decyduje się na zakup dwuletniego Opla Astry za 40 tys. zł. Uznaje, że formalności związane z zaciąganiem kredytu samochodowego są zbyt skomplikowane, a jego bank udziela promocyjnych kredytów gotówkowych. Miesięczna rata wyniesie o 50 zł więcej, ale nie będzie musiał ustanawiać zabezpieczenia kredytu na samochodzie, co przyspieszy zakup i nie będzie utrudnieniem przy ewentualnej odsprzedaży samochodu. Kredyt ten, oprocentowany na 14,5% rocznie, wzięty na 5 lat będzie go kosztował 1040 zł co miesiąc.

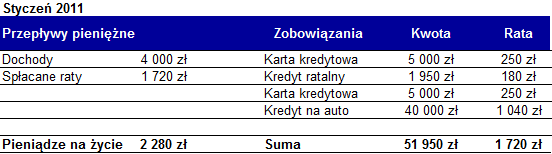

Styczeń 2011 – Janusz traci bonus

Pracodawca Janusza popada w finansowe kłopoty. Dzięki temu, że Janusz jest najlepszym handlowcem w dziale nie obawia się o utratę pracy. Okazuje się jednak, że wypłacane co miesiąc bonusy były ustalane uznaniowo. Decyzją zarządu, wszystkie bonusy są wstrzymane, a miesięczne dochody Janusza obniżają się o 1000 zł. W efekcie jego dochód „na rękę” spada z 5 tys. zł do 4 zł.

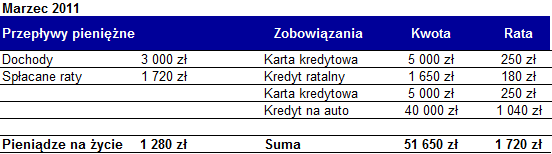

Marzec 2011 – premia również w dół

Atmosfera w pracy siada. Janusz zaczyna szukać innego miejsca pracy, dekoncentruje się. Wciąż otrzymuje premie za wynik, ale za luty wynosi ona zaledwie 1000 zł. Skutkiem tego jego miesięczny dochód netto spadł do 3 tys. zł. Na raty wystarcza, ale w marcu po raz pierwszy Janusz orientuje się, że w tym miesiącu samochód będzie musiał zostawić w garażu, bo na zakupy i czynsz jeszcze wystarczy, ale na benzynę już nie.

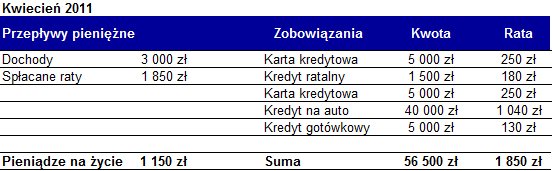

Kwiecień 2011– Janusz szuka pracy

Janusz jest już coraz bliższy podpisania umowy o pracę w nowej firmie. Ma rozpocząć za trzy miesiące, a jego dochody mają powrócić do poziomu z 2010 roku, dzięki czemu spokojnie wróci do zeszłorocznego poziomu życia. Rozmowy się przeciągają, więc nie złożył jeszcze wypowiedzenia. Ale ponieważ już „prawie” podpisał umowę w nowej firmie, zdecyduje się na wzięcie jeszcze jednego kredytu. Jest to pożyczka gotówkowa, na oświadczenie, w banku który sfinansował mu zakup telewizora i drugą kartę kredytową. Obydwa zobowiązania są spłacane przez Janusza wręcz podręcznikowo, więc bank udziela nowej pożyczki.5 tys. zł trafia na konto Janusza, miesięczna rata wynosi 130 zł.

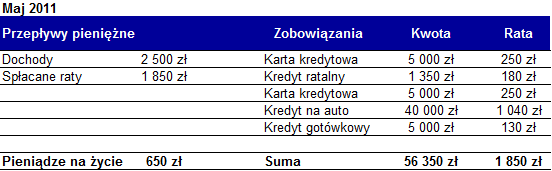

Maj 2011 – Janusz zaraz zmieni pracę

Rozmowy z przyszłym pracodawcą przeciągają się. Zdekoncentrowany Janusz pracuje jeszcze mniej efektywnie, skutkiem czego premia za kwiecień spadła do 500 zł. Na szczęście Janusz nie dotknął jeszcze swoich oszczędności, dodatkowo zostało mu jeszcze trochę środków z ostatniej pożyczki gotówkowej. Przy odrobinie dyscypliny budżetowej powinien dać radę. Przynajmniej do rozpoczęcia nowej pracy. Janusz decyduje się zlikwidować lokaty i przez jakiś czas korzystać z oszczędności. Trzymał je właśnie na taką chwilę.

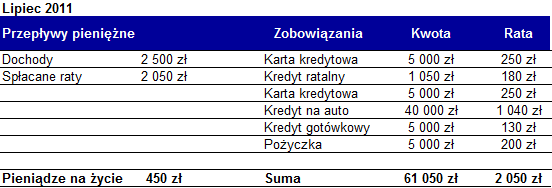

Lipiec 2011 – Januszowi nie starcza na czynsz

Janusz nie zmienia pracy. Okazało się, że firma zwlekała z podjęciem decyzji o jego zatrudnieniu, ponieważ z cenił się zbyt wysoko. Zamiast niego, zatrudniła absolwenta, który zażądał wynagrodzenia o połowę niższego. Januszowi po głowie kołatają się myśli o rychłym bankructwie. Decyduje jednak, że w takiej sytuacji jedynym wyjściem jest skupienie się na obecnym miejscu pracy i poprawa wyników. Oszczędności Janusza topnieją prawie do zera, ale jeśli uda się powrócić do premii w wysokości przynajmniej 2 tys. zł to groźba bankructwa oddali się. Aby ratować bieżący budżet, Janusz znowu udaje się do banku. Tyle, że tym razem bank żąda zaświadczenia o zarobkach. Janusz szybko uświadamia sobie, że żaden standardowy bank nie udzieli mu kredytu. Na pomoc przychodzi firma pożyczkowa, która za pożyczkę w wysokości 5 tys. zł zażądała raty w wysokości 200 zł. Janusz wiedząc, że stoi pod ścianą, bez wahania decyduje się przyjąć propozycję.

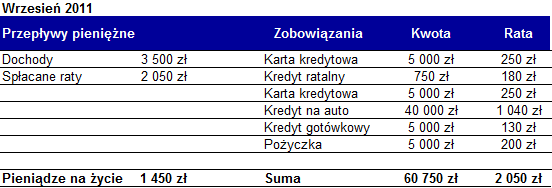

Wrzesień 2011 – Janusz zarabia lepiej, ale nie zmienia to wiele

Janusz pracuje znacznie efektywniej. Udało mu się uzyskać 1,5 tys. zł premii za sierpień, dzięki czemu na jego konto we wrześniu spływa już 3,5 tys. zł. Problem w tym, że pieniądze w ocenie Janusza rozchodzą się zdecydowanie za szybko, a standard życia staje się nieporównywalnie niższy niż rok wcześniej. Szybko przelicza, że co miesiąc oddaje bankom sporo ponad połowę swojej pensji, a jego zadłużenie prawie nie spada. Janusz chce wyjść na prostą, ale nie wie jak.

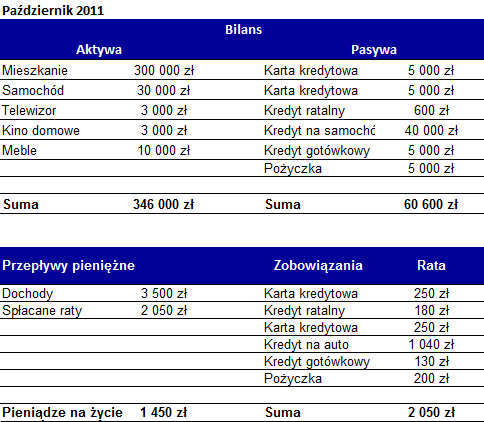

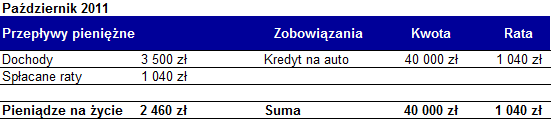

Październik 2011 – Janusz robi bilans

Spokój jest najważniejszy. Janusz przygotowuje bilans swojego gospodarstwa domowego. Za radą kolegi, który jest księgowym, podchodzi do tego zagadnienia podobnie jakby zarządzał firmą. Na kartce, z jednej strony oblicza wartość swojego majątku, z drugiej zaś wypisuje kwoty wszystkich zaciągniętych zobowiązań. Oprócz tego, przygotowuje zestawienie miesięcznych przepływów pieniężnych.

Sprawdź teraz najlepsze kredyty gotówkowe!

Po analizie bilansu i rachunku przepływów pieniężnych Janusz postanawia sprzedać samochód. Uznaje, że stanowi on element majątku, który najszybciej i najłatwiej może spieniężyć. Jest to również możliwe dzięki temu, że zakup sfinansował kredytem gotówkowym, a nie samochodowym. Kwotę uzyskaną ze sprzedaży decyduje przeznaczyć na spłatę najważniejszych zobowiązań. Za uzyskane 30 tysięcy spłaca obie karty kredytowe (łącznie 10 tys. zł), a także kredyt gotówkowy i pożyczkę (kolejne 10 tys. zł), zaś dodatkowe 600 zł przeznacza na spłatę kredytu ratalnego. Spłacając właśnie te zobowiązania Janusz odciąża miesięczny budżet o ponad 1000 zł. Spłatę kredytu na zakup samochodu postanawia zostawić na później.

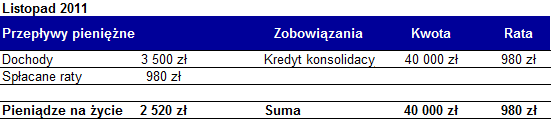

Listopad 2011 – Janusz konsoliduje

Sprzedaż samochodu i spłata najdroższych zobowiązań sprawiają, że Janusz w listopadzie, gdy po raz kolejny zrobił bilans i rachunek przepływów pieniężnych, widzi tylko jedno zobowiązanie. Co więcej, po spłacie raty z dochodu zostaje mu na życie już blisko 2,5 tys. zł. Dodatkowo, na koncie oszczędności w gotówce Janusz zapisuje 9400 zł. Te pieniądze znowu posłużą jako poduszka finansowa w razie problemów.

Szukając dalszych oszczędności, Janusz spotyka się z doradcą jednego banku, który proponuje mu kredyt konsolidacyjny, dzięki któremu obniży miesięczną ratę pożyczki gotówkowej. Kredyt miałby być udzielony na 10 lat, a miesięczna rata wyniosłaby około 940 zł. Pamiętając jednak, że do momentu spłaty pożyczki pozostały mu niecałe 4 lata Janusz nie chce wiązać się z innym bankiem na dużo dłuższy okres. Byłby gotów zamienić kredyt na zdecydowanie tańszy, ale z krótszym okresem spłaty. Na ratunek przyszedł inny bank, oferujący kredyt konsolidacyjny zabezpieczony hipotecznie – w końcu Janusz jest właścicielem nieruchomości, do tego nieobciążonej żadnym innym zadłużeniem. Kredyt konsolidacyjny ma mieć oprocentowanie na poziomie 8,4% (WIBOR3M + 3,4% marży), a w przypadku gdy spłata miałaby trwać 4 lata, miesięczna rata wyniosłaby ok. 980 zł. Oznacza to obniżkę miesięcznych rat o około 60 zł, czyli w perspektywie 4 lat oszczędność blisko 2,9 tys. zł. Przekonany tą argumentacją Janusz decyduje się skonsolidować swoje zobowiązania.

Grudzień 2011 – spokojny sen Janusza

W grudniu Janusz będzie spał już spokojnie. Co prawda nie będzie miał samochodu, ale dzięki temu, że w porę się opamiętał, wyszedł z pętli zadłużenia. Jego standard życia jest niewiele niższy od tego sprzed kryzysu zadłużeniowego. Dzięki efektywnej pracy, premia Janusza znowu wzrosła, a wolne środki finansowe osiągnęły poziom z grudnia zeszłego roku, a więc z końca czasów prosperity. Co prawda, stało się to kosztem samochodu, ale tak ciężki rok Janusz zapamięta do końca życia, a zanim weźmie kolejny kredyt kilkukrotnie zastanowi się nad tym, czy to aby jest najlepsze rozwiązanie do zaspokojenia swoich potrzeb.

Happy-endu mogło nie być

Historia Janusza kończy się happy-endem, ponieważ przez cały okres kryzysu w domowym budżecie rzetelnie co miesiąc spłacał zobowiązania. Dzięki temu uniknął ryzyka wypowiadania przez banki kolejnych umów kredytowych, co z pewnością skończyłoby się bankructwem. Mógłby co prawda liczyć na pozytywną decyzję sądu w sprawie przeprowadzenia upadłości konsumenckiej, ale wiązałoby się z utratą mieszkania. Co gorsza w takiej sytuacji jego mieszkanie sprzedane zostałoby na licytacji za cenę znacznie poniżej wartości rynkowej.

Sprzedaż mieszkania też nie stanowiłaby ratunku dla Janusza. Jak wynika z aktualnych danych Home Broker, przeciętny czas upływający od wystawienia mieszkania na sprzedaż do sfinalizowania transakcji wynosi 4,5 miesiąca. Dla Janusza byłby to zdecydowanie za długi okres, który skutkowałby opóźnieniem w spłacie rat. Już dwumiesięczne opóźnienie wywołuje w banku niepokój, a po trzech miesiącach umowy kredytowe zazwyczaj są wypowiadane, a długi kierowane do windykacji.

Paradoksalnie, równie duży wpływ na szczęśliwe zakończenie miało lenistwo naszego bohatera. Kupując samochód mógł zdecydować się na tańszy kredyt samochodowy, w którym ten właśnie samochód byłby zabezpieczeniem. Tyle że w takiej sytuacji sprzedaż samochodu w celu uwolnienia środków mogłaby okazać się niemożliwa – suma kredytu do spłaty po roku jest znacznie wyższa niż wartość kupowanego samochodu.

Hipoteczna konsolidacja wszystkich kredytów już na początku problemów z bieżącym regulowaniem rat mogłaby być również dobrym rozwiązaniem dla Janusza. Zamiana kredytu na samochód, ratalnego i kart kredytowych na kredyt zabezpieczony hipoteką już w styczniu 2011 umożliwiłoby obniżenie miesięcznych płatności nawet poniżej 500 zł, dzięki czemu Januszowi pozostawałoby miesięcznie 2 tys. zł na życie. Tyle że kredyt musiałby zostać udzielony na okres aż 25 lat, a przez ten czas Janusz zapłaciłby znacznie więcej odsetek niż w przypadku strategii, którą zastosował.

Januszowi udało się uniknąć bankructwa i utraty całego majątku który zgromadził on i jego przodkowie. Udało mu się uniknąć negatywnych wpisów w bazach BIG i MIG, nie znalazł się w rejestrze długów. Ale był bardzo blisko, uratowało go szybkie działanie, skuteczna analiza własnej sytuacji i nie popadanie w kolejne bezsensowne pożyczki. Niestety wnioski, które płyną z badań prowadzonych przez BIG InfoMonitor i KRUK SA wskazują, że zbyt wielu Polaków zbyt długo czeka z restrukturyzacją swoich zobowiązań, co prowadzi do wielu osobistych dramatów.

5 przykazań dłużnika

1. Spłacaj wszystkie raty w terminie. Dobra historia w BIK może się przydać w najmniej oczekiwanym momencie.

2. Pamiętaj, że jeśli jeden bank wypowie ci umowę kredytu, najpewniej zrobią to też pozostałe. A wówczas będziesz musiał natychmiast spłacić całe zadłużenie.

3. Zdecyduj, z których składników majątku możesz zrezygnować, a także które najłatwiej i najszybciej sprzedasz za korzystną cenę. Sprzedając majątek samemu uzyskasz większe środki niż komornik, który wystawi je na licytację, a później zajmie Ci pensję.

4. Kredyt konsolidacyjny weź jeśli naprawdę musisz. Kredyt konsolidacyjny bez zabezpieczenia zazwyczaj będzie droższy niż kredyty, które spłacasz teraz. Konsolidacja kredytem hipotecznym będzie znacznie tańsza i pozwoli na szybsze wyjście z długów.

5. Jeśli wpadłeś w kłopoty, ustal plan wyjścia z długów w czasie najwyżej kilku lat. Rozkładanie spłaty na 25 lat może sprawić, że nigdy nie wyjdziesz z długów.